Introduction

Aujourd’hui je vais vous parler un petit peu de C.H. Douglas, et de ses idées pour la réforme financière et économique.

Pour commencer, je vais vous donner un peu d’histoire.

C.H. Douglas était un ingénieur britannique qui, durant les années vingts, a fondé un movement international pour la réforme monétaire autour de ses idées qui s’appelait “Le Crédit Social”.

Eh bien, je dois être clair que le Crédit Social dont je parle n’a rien avoir avec le système de surveillaince totalitaire qui vient d’être introduit par le gouvernement Chinois. Pour une raison étrange, les Chinois ont décidé de l’appeler “Crédit Social”, et maintenant quand on parle aux gens du Crédit Social de Douglas, du vrai Crédit Social, disons, ça arrive très frèquemment que les gens pensent immédiatement au système Chinois.

Douglas a publié plusieurs livres et articles, a donné d’innombrables discours, a parlé devant des comités gouvernementaux au Canada, au Royaume-Uni, et en Nouvelle-Zélande et aussi devant le Roi de Norvège.

Ici, au Canada, on avait des gouvernements Créditistes en Colombie-Britannique et en Alberta qui ont duré au pouvoir pendant des décennies. Malheureusement, tout essai d’introduire le Crédit Social ou un aspect de lui a été contrarié par le government fédéral, les tribunaux, les gouverneurs, ou le gouvernement imperial à Londres … avec l’argument que, selon les termes de l’acte Nord-Américain Britannique, ces gouvernements provinciaux n’avaient pas de juridiction. À Ottawa, aux années soixantes, il y avait une trentaine de membres Créditistes dans la Chambre des Communes. Alors, il y a avait, et particulièrement ici au Canada, une longue histoire du Crédit Social.

Mais, aujourd’hui, si on parle du Credit Social avec une personne typique qui a moins de 60 ou 50 ans, ou ils ne savent rien du Social Credit ou il vont penser immédiatement à l’expérience chinoise.

Personellement, je crois que Douglas a des choses plutôt importantes à contribuir à la discussion de la réforme monetaire et économique et c’est pour cela que j’ai dedié ma vie, en fait, à l’étude de Douglas et la dissémination de ses idées.

Première Partie: Le Diagnostic du Crédit Social

Pour bien comprendre le Crédit Social, il faut, au premier, comprendre le point de vue philosophique, disons, de Douglas.

Selon sa vision du monde, l’économie a un but distinct, et ce but, c’est de produire les biens et services dont les gens ont besoin avec le moindre effort en terme de la labeur humaine et de l’usage des ressources.

Alors, le but correct de l’économie, ça servirait comme notre point de départ, en abordant la question de la fonctionnalité économique.

Douglas dit, et c’est exactement ce que nous pouvons voir autor de nous, que, vu d’un point de vue physique ou réaliste, nos économies n’atteignent pas leur but, elles échouent à un degré ou à un autre. Et on peut résumer cet échec en trois phrases: 1. « la pauvreté au milieu de l'abondance » … c’est-à-dire, bien qu’il existent assez des biens et services, ou pourraient exister assez, pour satisfaire tous les besoins nécessaires des êtres humains, il y a plusieurs gens qui doivent subir la privation.2. « la servilité au lieu de la liberté » … c’est-à-dire, bien que nous pourrions, dans l’occident en tout cas, fournir ces biens et services nécessaires avec de moins en moins des personnes travaillant dans l’économie formelle (grâce aux avances technologiques), nous continuons à insister sur une politique de plein emploi (structurellement et culturellement) quand nous pourrions et devrions avoir plus du temps libre.3. « le gaspillage à la place de l'efficacité » … c’est-à-dire, bien que nous pourrions satisfaire les besoins pour les biens et services d’une manière beaucoup plus directe et facile, en utilisant moins de notre capacité productive (relatif à un programme de production quelconque), nous produisons beaucoup de choses qui ne seraient pas volues par le consommateur « indépendant » disons. Et vous pouvez imaginer l’effet de tel gaspillage sur l’environnement.

Alors, nous pouvons poser la question: qu’est-ce qui est responsable pour l’échec de l’économie?

Selon l’analyse, le diagnostic de Douglas, ce qui empêche l’économie d’achever son but dans la mesure où il est physiquement possible, c’est la finance, c’est-à-dire, le système financier. Et quel est le problème avec le système financier? Dans un mot, le système financier qui nous gouverne actuellement, n’est pas un système honnête. C’est-à-dire, il n'est pas conçu pour fournir une image précise de notre capacité physique à produire de la richesse ou une image précise du flux de la richesse réelle. Le vernis financier que le système impose nous donne l’impression que nous sommes physiquement plus pauvres que nous sommes en réalité, qu’il y a une rareté réelle des choses dont nous avons besoins et, par conséquent, la vie économique est bien plus dure, dans une façon ou d’une autre, que ne le laissent présumer les faits physiques de l’économie. Bon, ce vernis financier qui limite, conditionne, et mal dirige nos activités économiques se manifeste de deux manières principalement: au niveau de la production et au niveau de la consummation. Pour mieux comprendre ces deux dimensions, on va poser deux questions qui nous permetttriont de nous mieux orienter. Mais avant de faire ça, il faut reconnaitre clairement deux choses: Premièrement, il y a, impliqués dans l’activité économique moderne, deux côtés: le côté physique ou réel, qui consiste dans les matériaux, les machines, la labeur humaine, le savoir-faire, tous les resources économiques qui existent dans le monde objectif, indépendamment de l’espirt humain, et avec lesquels seulement un bien ou service pourraient être produit. Et, d’autre côté, il y a le côté financier, qui est une réalité complètement virtuelle, c’est une fabrication des êtres humains qui existe seulement dans leurs têtes et dans les enregistrements. Mais … et ça c’est la chose las plus significative, le système financier constitue néanmoins les règles du jeu économique qui nous devons obéir. Deuxièmement, le système financier, lui-même, intègre deux flux du crédit ou d’argent: les flux des crédits aux producteurs, et le flux des crédits aux consommateurs.

Alors, considérons la première question … c’est une question qui regarde la relation entre le système financier et le côté physique de l’économie qui concerne la production:

Sous le système financier actuel, est-ce que le flux des crédits aux producteurs est suffisant pour catalyzer la production de toute la capacité productive utile?

La réponse du Crédit Social, des Créditistes, est ‘Non’.

Ça veut dire quoi exactement?

Ça veut dire que ça arrive très fréquemment qu’il y a, d’un côté, un besoin légitime du part des gens pour quelque bien ou service, et, au meme temps, il y a, d’autre côté, des resources physiques, des matériaux, de la labeur, des machines, du savoir-faire pour satisfaire ce besoin … mais, la production ne s’accomplit pas pour faute d’argent tout simplement.

Ce problème d’une production artificellement limitée est un grand problème pour les pays en voie du développement, mais c’est un problème aussi pour les pays dits developés.

Au Canada, par exemple, il arrive souvent que les personnes ayant besoin de certains services de santé, de scanners d'IRM ou de la tomodensitométrie, ou de certains types de chirurgie ne puissent les obtenir à temps à cause du manque d'argent dans le système de santé… pas parce qu'il n'y a pas d'équipements supplémentaires qui pourraient être achetés ou pas des chirurgiens supplémentaires qui pourraient être embauchés ou formés.

Et puis, la deuxième question: … c’est une question qui regarde la relation entre le système financier et le côté physique de l’économie qui concerne la consommation.

Si nous produisons un certain volume de biens ou de services, sommes-nous automatiquement (et ça c’est le mot clé) payés, en tant que consommateurs, assez d’argent sous forme de revenu pour assurer la distribution intégrale de ces biens et services (c’est-à-dire, la vente de tous les biens et services) et la liquidation finale de tous les coûts de production correspondants? Et encore, selon l’analyse de Douglas, la réponse à cette deuxième question est également «non». Il existe de nombreux cas, par exemple, où les personnes, considérées globalement, ne disposent pas de revenus suffisants pour acheter ce qui leur est proposé. Par conséquent, si elles veulent acheter, elles doivent emprunter pour acheter, ce qui implique généralement l’emprunt de nouvelles sommes du système bancaire privé pour compléter le flux de revenus. La finance constitue donc également une limitation artificielle de notre capacité à consommer ce que nous produisons.

Nous voyons ainsi que, dans le domaine de la production, l’actualisation de la capacité productive utile physique de l’économie dépend d’un flux de crédit au producteur insuffisant et il en va de même dans le domaine de la consommation : la répartition du flux de richesse réel et la liquidation de ses coûts dépendent également d'un flux de crédit à la consommation sous forme de revenus insuffisants.

Les deux contraintes artificielles sont intimement liées, car si vous ne pouvez pas vendre facilement tous les biens que vous produisez, il n'y a aucune base pour augmenter davantage le flux de crédit à la production, afin d'accroître la production de biens et services recherchés.

Résumé du Problème Général avec L’Économie

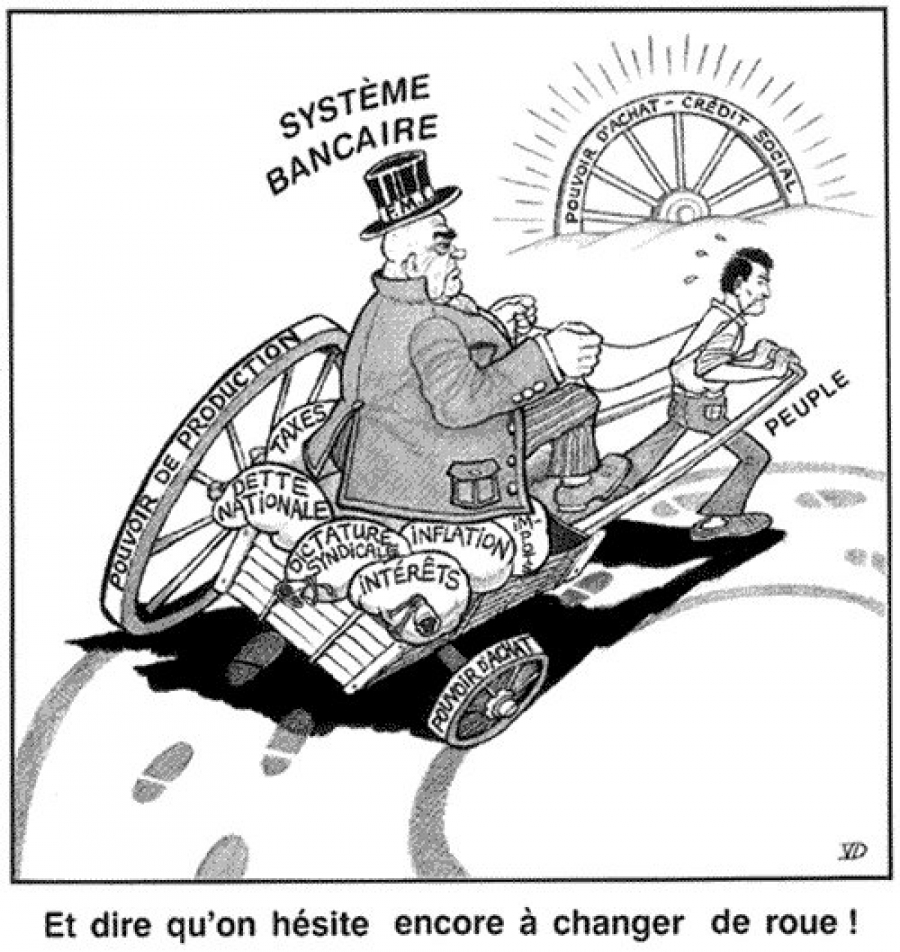

Alors, au lieu d'avoir un système financier qui réfléchit tout simplement, dans une correspondance un pour un, la capacité de production et le flux de la richesse réelle, nous avons un système financier qui les sous-estime systématiquement, et qui transforme ainsi l’argent en « commodité rare » et la finance en facteur déterminant. Le symbole de notre richesse et de notre capacité à la produire devient plus important que la réalité de notre richesse. Et la finance, en tant qu’institution, devient maître au lieu de servir, car, afin de pallier les insuffisances et les contraintes artificielles que la finance crée, nous devons faire appel à la finance à ses conditions et conformément à ses intérêts.

Cette dépendance artificiellement induite inverse l'ordre dû qui doit exister entre le système financier et l'économie physique ou réelle.

Le système financier n'est pas un humble serviteur de l'économie physique, de ce dont nous avons besoin et de ce que nous voulons faire avec l'économie physique, au lieu de cela,l'économie physique, l'économie réelle, est subordonné à la représentation financière de l'économie réelle. Et ça c’est le problème général avec l’économie. Si nous devions imaginer un chien représentant l’économie réelle et sa queue représentant le système financier, le système financier actuel, parce qu’il est structurellement malhonnête, permet à la queue financière de secouer le chien de l’économie réelle. Mais ceci est une perversion complète de l'ordre dû ou correct, l'ordre requis pour un fonctionnement sain. Dans cet ordre, le chien de l'économie réelle est maître de la situation, le système financier lui est subordonné et le chien remue la queue financière au fur et à mesure des besoins.

Deuxièment Partie: Les Causes, Les Palliatifs, et Les Conséquences du Manque Chronique du Pouvoir d’Achat

Étant donné qu’un flux plus libéral de crédit à la production dépend d'un flux plus libéral de crédit à la consommation, on va explorer plus profondément ce qui cause ou provoque le manque chronique du pouvoir d’achat en forme de revenu et ce que le système financier actuel fait pour améliorer la situation.

Dans son livre “La Nouvelle et La Vieille Économie” Douglas explique qu’il y a, au moins, cinq causes majeures derrière le manque du pouvoir d’achat: Les bénéfices (y compris les bénéfices provenant des paiements d’intérêts), l’épargne, le réinvestissement de l’épargne, les politiques bancaires déflationnistes, et ... la différence de vitesse entre la création des coûts et la liquidation des prix dans le système des prix, également dénommé la théorème A + B. Je vais concentrer notre attention sur la dernière cause, parce que, selon Douglas, c'est la cause la plus importante. L'idée de base est que, pour des raisons de comptabilité des coûts industriels en liaison avec la création et la destruction de la monnaie par les banques, les entreprises génèrent toujours des coûts et donc des prix plus rapidement qu'elles ne distribuent simultanément des revenus aux consommateurs. Le problème, c’est que les entreprises doivent facturer au consommateur l’utilisation du capital réel, mais le capital réel implique des coûts financiers, d’amortissement, et de maintenance supérieurs aux revenus qui sont simultanément distribués au nom ou pour le compte du capital réel. Il existe un déséquilibre inhérent dans le système, où les coûts totaux, et donc les prix, dépassent toujours les revenus totaux. Cela ne signifie pas qu'il ne peut jamais y avoir d'équilibre entre les coûts et les prix des biens et services de consommation et les revenus générés pour le consommateur dans le système existant, mais cela nécessite que le système introduise certains palliatifs pour combler l’écart.

Alors, avant d’examiner la façon que Douglas a proposé pour rectifier le système, il serait instructif d’examiner comment le système actuel tente de compenser l’absence chronique de pouvoir d’achat sous forme de revenu des consommateurs qui annule les coûts. Ce déséquilibre doit être traité d’une manière ou d’une autre afin de parvenir à un certain équilibre.

Il est possible, et parfois c’est le cas, que le système économique parvienne à la parité des flux en abaissant le flux coûts / prix, ce qui les rapproche ainsi des revenus des consommateurs. Cela se produit lorsque les entreprises vendent à des prix inférieurs aux coûts pendant une période déterminée, lorsque la conjoncture est défavorable, ou lorsqu'elles le font pour liquider leurs activités, car elles se dirigent vers la faillite. Cela leur permettra de rembourser autant de créanciers que possible.

Mais le problème avec cette méthode est précisément le fait qu’elle ne couvre pas tous les coûts et entraîne donc une stagnation des affaires et de l’économie. Pour cette raison, il est préférable de réduire les coûts en utilisant un financement gouvernemental, comme c'est le cas lorsque les gouvernements subventionnent la production, si l'on veut tenter de combler l'écart en réduisant les coûts.

De manière générale, la manière la plus efficace de réduire cet écart consiste à augmenter le flux de revenus des consommateurs de manière à ce qu'il corresponde au flux de coûts / prix.

L’augmentation du flux de revenus des consommateurs prend souvent la forme d’une nouvelle production, c’est-à-dire une expansion de la production facilitée par l’argent emprunté au système bancaire. Cette expansion peut être publique ou privée. Il est plus avantageux de prendre la forme d’une production de capital plutôt que d’une production de consommation, car la production de capital, tout en augmentant le flux de revenus des consommateurs en distribuant des salaires, bénéfices, et dividendes supplémentaires, etc., n’augmente pas dans la même période le flux des coûts et des prix à la consommation, ou, dans le cas de la production publique, des taxes. Ainsi, les gouvernements peuvent construire des routes, des hôpitaux, des écoles, des ports, des aéroports, des pipelines, d’autres types d’infrastructures, qu’ils soient nécessaires ou non, tandis que les entreprises peuvent produire davantage d’usines et acheter plus de machines, en s’appuyant sur une publicité astucieuse pour vendre la production à un moment donné. Un exemple flagrant de cette méthode pour combler l’écart serait lorsqu'un gouvernement décide d'entrer en guerre, du moins en partie, comme un moyen de regonfler une économie en difficulté.

Dans la mesure où tout cela et d'autres formes de production sont réalisés principalement pour fournir des revenus supplémentaires par le biais d'emplois et de bénéfices, de sorte que ce que nous avons déjà produit puisse être payé et distribué, c'est un gaspillage… le même résultat aurait pu être obtenu sans tous le travail et la nécessité de payer et d'absorber sa production future simplement en faisant un chèque pour le revenu manquant par l'État. On va revenir à ce point bientôt.

C’est pourquoi le système financier actuel met l’accent sur la croissance économique. L’économie doit croître, s’étendre, à un rythme exponentiel, que la production résultante soit réellement nécessaire ou non, afin de maintenir un équilibre entre le flux de biens et services de consommation et le flux de revenus des consommateurs.

Un autre moyen d’accroître le flux de revenus des consommateurs consisterait à inciter les consommateurs à emprunter de l’argent neuf sous forme des hypothèques, des prêts auto, des prêts étudiants, des prêts personnels, des cartes de crédit, des marges de crédit, des plans d’achat, etc. Cela augmente le pouvoir d'achat des consommateurs et n'augmente pas le flux de coûts de production, mais augmente le flux de coûts qui seront débités des revenus futurs des consommateurs.

Une dernière méthode pour compenser cet écart consiste à exporter plus que ce que vous importez ou à établir une "balance commerciale favorable". Cela réduit en réalité l'écart dans deux directions: il réduit le flux de coûts / prix qui doivent être récupérés auprès des consommateurs sur le marché intérieur et augmente le flux de pouvoir d'achat du consommateur sous la forme des bénéfices et des revenus des entreprises exportatrices.

Il est inflationniste de combler le fossé avec davantage d'argent de créance des banques, car les coûts qui en découlent seront finalement répercutés sur les consommateurs, tels que des prix plus élevés, des taxes ou des frais de service de la dette. Afin de maintenir le niveau de vie dans ces conditions de tensions financières de plus en plus grandes, les citoyens vont exiger des augmentations de salaire pour compenser. Mais celles-ci sont aussi des coûts et ils finiront par se répercuter sur le marché de la consommation à la hausse. Le pouvoir d'achat de chaque unité monétaire se déprécie donc dans le temps.

Parmi les autres conséquences des méthodes classiques de gestion de l’écart prix-revenu, on peut citer: le cycle récurrent d’essais et de ralentissements économiques, l’inefficacité économique, le gaspillage et le sabotage, une croissance économique forcée, une montagne de dette sociétale de plus en plus importante qui se caractérise, globalement, d’une fiscalité impayable, lourde et souvent croissante, l'usurpation de l'incrément d'association non gagné par le système bancaire privé, la centralisation de la richesse économique, des privilèges et du pouvoir entre de moins en moins mains, des conflits sociaux, des migrations forcées, des bouleversements culturels, la dégradation de l'environnement, et le conflit économique international menant à la guerre, etc., etc.

Troisième Partie: Les Remèdes Créditistes

Alors, comment le Crédit Social propose-t-il de corriger le manque artificiel de crédit aux producteurs et comment corrige-t-il le manque artificiel des revenus des consommateurs?

De toute évidence, le système financier doit être repensé. Une « Autorité Nationale du Crédit » serait créée et chargée de veiller à ce que le système financier soit suffisamment souple et précis pour fournir tous les paramètres monétaires que la réalisation de l'économie physique nécessite. Un axiome fondamental du Crédit Social se lit comme suit: «Tout ce qui est physiquement possible (et souhaitable) devrait être financièrement possible».

Dans le cas du crédit à la production, la capacité de production de la société, composée de matières premières, de main-d’œuvre, de machines, de savoir-faire, etc., pourrait être considérée comme un atout contre lequel de la nouvelle monnaie peut être créée et émise afin de catalyser la production. S'il existe des besoins non satisfaits en biens et services d'une part et une capacité inutilisée de fourniture de ces biens et services d’autre part, un financement supplémentaire peut et doit être créé jusqu'à ce que ces besoins soient satisfaits ou que la capacité de production utile de la société soit pleinement exploitée. Des crédits supplémentaires pourraient encore être octroyés pour développer la capacité de production utile de la société s’il y a une nécessité.

Il est toujours possible dans le domaine financier d'augmenter le taux de création du crédit à la production pouvant être mis à la disposition des organisations de production, à condition qu'il y ait a) une demande pour la production résultante (et que les consommateurs soient donc disposés et en mesure de la payer) et b) qu'il existe des ressources suffisantes pour répondre à cette demande. L’argent consiste tout simplement en chiffres intangibles et nous pouvons en créer autant qu’il est nécessaire pour mettre le mécanisme de production en action. Il ne devrait y avoir aucune limite artificielle au flux de crédit à la production, comme dans le système financier actuel.

De même, il ne devrait y avoir aucune limite artificielle à notre pouvoir de consommation en termes de pouvoir d'achat ou de revenu compensant les coûts. Dans l’état actuel des choses, pour 100 dollars de prix coûtant à recouvrer auprès des consommateurs, nous ne fournissons automatiquement, par le même processus de production, qu’une partie du pouvoir d’achat nécessaire sous forme de revenus, disons 50 dollars juste pour illustrer le point. Le pouvoir d'achat supplémentaire des consommateurs nécessaire pour dédouaner la production restante doit provenir d'une production supplémentaire non liée à la production actuellement sur le marché, de consommateurs empruntant de l'argent neuf, de balances commerciales favorables, etc.

Alors, le Crédit Social propose que l'Autorité Nationale de Crédit soit également chargée de déterminer l'ampleur de l'écart récurrent prix-revenu pour chaque période économique et le compense en créant et en émettant sans endettement, ni nécessité de remboursement, crédits à la consommation supplémentaires sous la forme d'une réduction de prix compensée et sous la forme d'un Dividende National.

Le prix compensé serait une réduction généralisée sur tous les biens et services de vente au détail, ce qui refléterait les coûts de production réel. Étant donné que les coûts réels de la production sont la consommation induite par cette production (c’est-à-dire les coûts des matières premières, de la main-d’œuvre, des machines, etc. utilisés dans la production), rien ne devrait coûter plus cher en termes financiers que les coûts associés à la production, qui est la consommation correspondante. Malheureusement, étant donné que les entreprises du secteur de la production doivent souvent collecter de l'argent pour recouvrer leurs dépenses en capital, les prix des biens et des services sont artificiellement gonflés au-dessus de l'argent que les consommateurs ont reçu pour compenser ces prix. Le prix compensé soustrait effectivement ces charges de capex aux prix, les plaçant ainsi dans une fourchette plus étroite des revenus des consommateurs, tout en remboursant simultanément par l'intermédiaire de l'Autorité Nationale de Crédit les frais déboursés par les détaillants, de sorte que leurs coûts financiers puissent être compensés dans son intégralité.

Le reste de l’écart sera rempli par le dividende. Cet argent constituerait un déboursement direct de crédit sans dette aux consommateurs dans des proportions égales comme un revenu sans lien avec le statut d'emploi.

Le prix compensé et le dividende seront émis à la place de toutes les méthodes conventionnelles actuellement utilisées pour combler l’écart prix-revenu. Lorsque ces sommes sont reçues par les détaillants, elles seront utilisées pour rembourser des marges de crédit (dans ce cas, l’argent est détruit) ou pour rétablir le fonds de roulement (dans ce cas, l’argent ne sera pas réinjecté en tant que dépense, sauf à côté d'un ensemble correspondant de nouveaux coûts).

De cette manière, le système financier sera rétabli dans un état d'équilibre automatique parfait, où le flux de coûts et, donc, de prix, est réfléchit par un flux égal de pouvoir d'achat des consommateurs sous la forme d'un revenu compensant le coût. Il ne sera plus nécessaire d'essayer de faire face à nos coûts par l’exercice futile de tenter d’échapper la dette en nous endettons davantage nous-mêmes.